一文了解,如何办理启运港退税!

4月1日起 ,实施启运港退税政策,在申报时与一般退税相比有什么区别之处呢?办理过程中又有什么特殊注意事项呢?小壹为您一一解答。

纳税人:启运港退税和一般的出口退税有什么区别?能给我们出口企业带来什么好处呢?

答:与一般退税需等货物报关出口、实际离境后才能申报退税不同,启运港退税政策在货物启运报关后离境前即可申请出口退税,大大缩短了出口企业申报退税时间,节约资金成本,提高资金周转和使用效率,对于出口企业来说是一项重大利好呢!

纳税人:我们公司出口退(免)税分类管理类别为二类企业,在海关也有注册登记和备案了,能不能适用启运港退税政策?

答:出口企业的出口退(免)税分类管理类别为一类或二类,并且在海关注册登记和备案(失信企业除外),可适用启运港退税政策。贵公司符合政策适用范围,可以适用启运港退税政策。

纳税人:我们公司想要适用启运港退税政策,申报前需不需要先进行备案呢?

答:为简化办理流程,现出口企业启运港退(免)税首次申报时,即视为出口企业完成启运港退(免)税备案。您无需再进行单独备案哦。

纳税人:我们公司在申报的时候除了提交平时出口退税需要的材料,还需要提交其他材料吗?

答:出口企业凭启运港出口报关单电子信息及相关材料到主管退税的税务机关申请办理退税。同时,税务机关定期使用正常结关核销的报关单数据和货物未运抵离境港不再出口,海关撤销的报关单数据开展启运港退(免)税复核工作。

纳税人:我在申报时如何将启运港退税和一般退税区分开来呢?

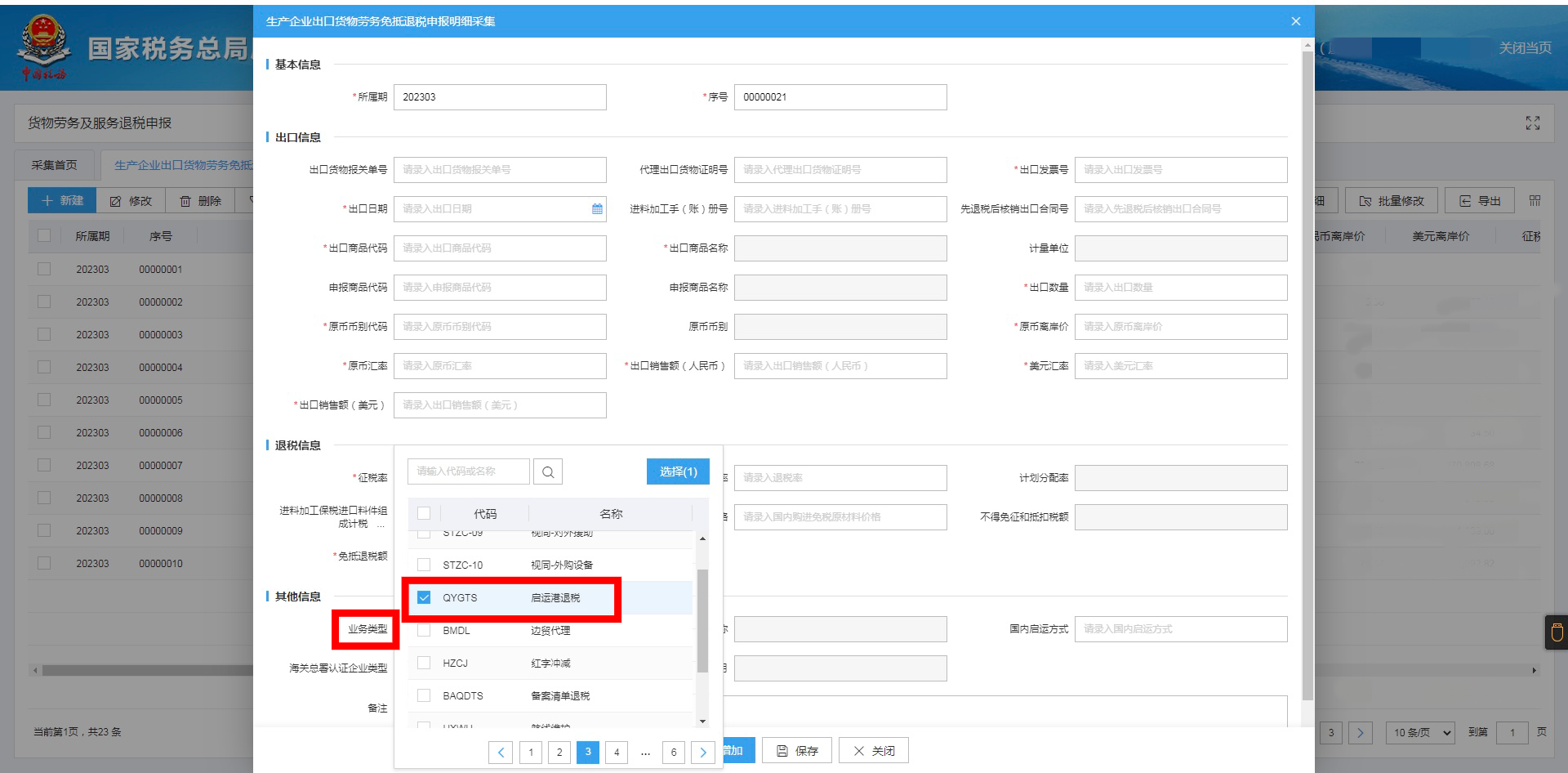

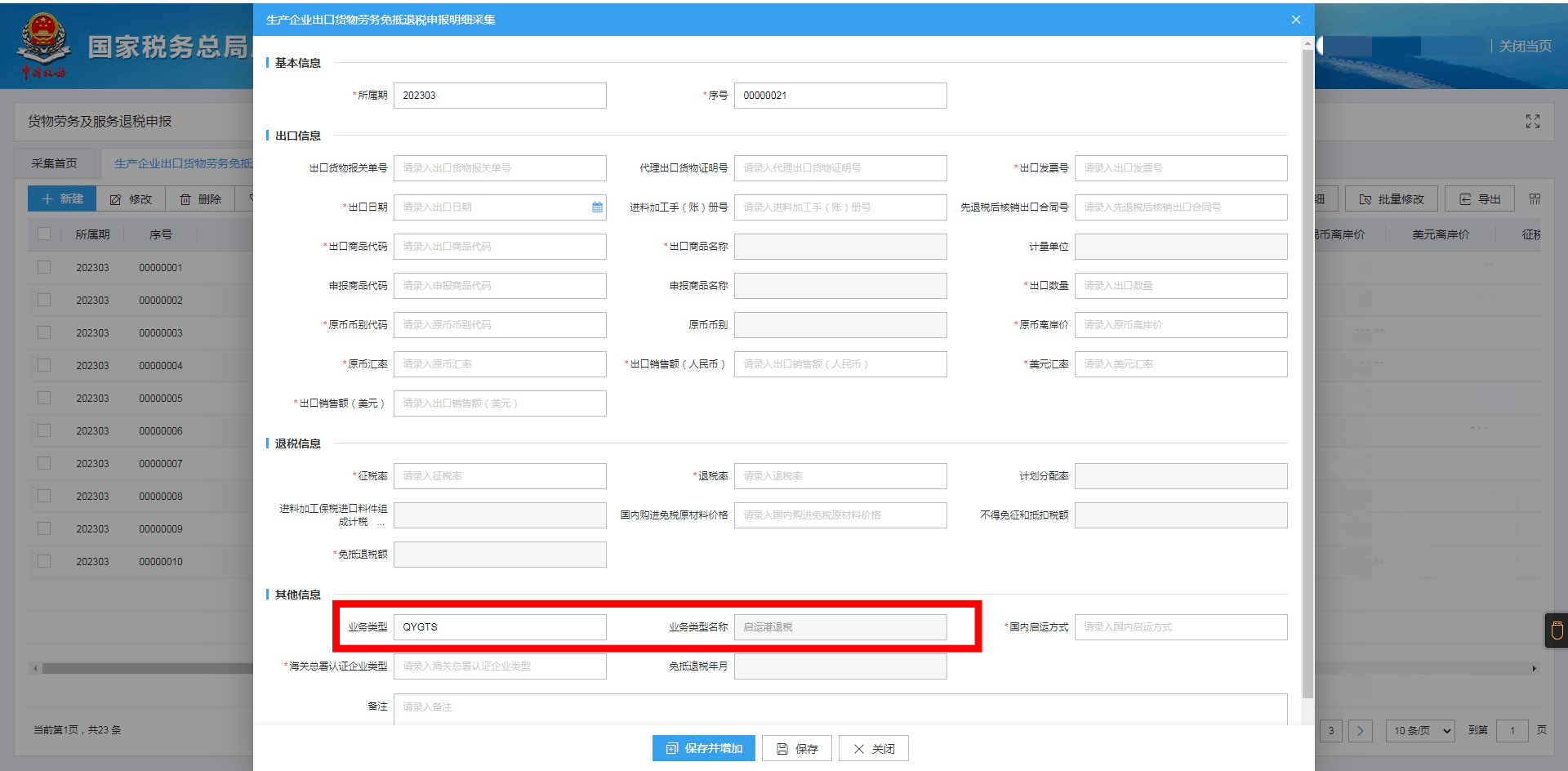

答:出口企业申报办理启运港退(免)税时,应在申报明细表的“退(免)税业务类型”栏内填写“QYGTS”标识。外贸企业应使用单独关联号申报适用本办法的出口货物退(免)税。

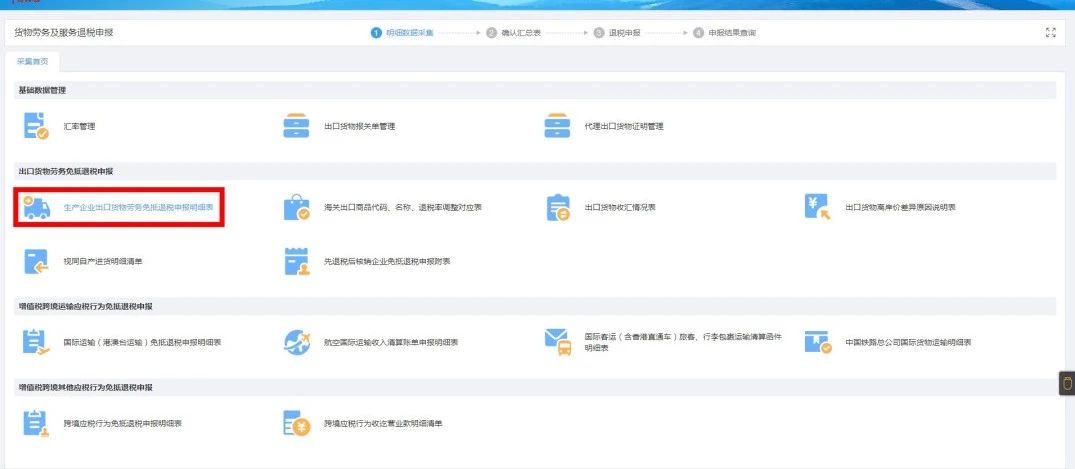

▶ 启运港退税具体申报路径如下:

1.登录西安市电子税务局,在【我要办税】模块下选择【出口退税管理】

2. 点击【出口退(免)税申报】-【免抵退税申报】-【在线申报】(外贸企业点击【出口退(免)税申报】-【出口货物劳务免退税申报】-【在线申报】)

3.选择【生产企业出口货物劳务免抵退税申报明细表】(外贸企业选择【外贸企业出口退税出口明细申报表】)

4.点击【明细数据采集】,在【业务类型】栏次选择“QYGTS 启运港退税”

5.录入其他明细信息,点击【保存并增加】

纳税人:我们公司适用启运港退税政策,在办理时限上有什么特殊要求吗?

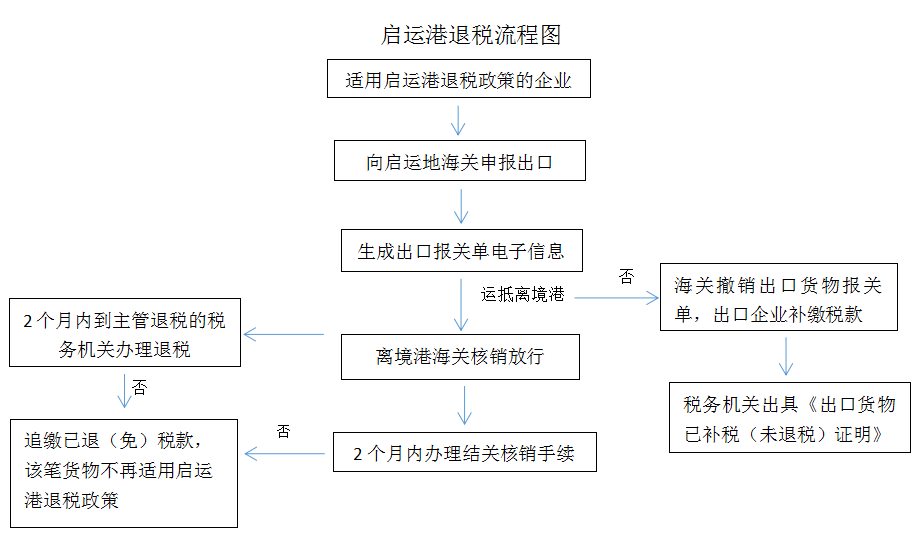

出口货物自启运日(以启运港出口货物报关单电子信息上注明的出口日期为准)起2个月内办理结关核销手续;出口企业应自启运日(以启运港出口货物报关单电子信息上注明的出口日期为准)起2个月内,凭启运港出口货物报关单电子信息及相关材料向主管出口退税的税务机关申报办理启运港退(免)税。

纳税人:那我们如果超过2个月时间未办理结关核销手续或者未申报启运港退(免)税该怎么办?

答:出口企业自启运日起超过2个月未办理结关核销手续或未申报启运港退(免)税的出口货物,应使用正常结关核销的出口货物报关单电子信息及相关材料按照现行规定申报办理退(免)税。

纳税人:我们公司已经办理了启运港退税手续,但超过2个月未办理结关核销手续,这种情况该如何处理?会不会有罚款和滞纳金呢?

答:对已办理出口退税手续但自启运日起超过2个月仍未办理结关核销手续的货物,除因不可抗力或货物未运抵离境港不再出口、未出口企业已补缴税款外,视为未实际出口,税务机关应追缴已退税款,不再适用启运港退税政策。

贵公司的情况,需缴回已退税款,但不按违规进行处罚和征缴滞纳金。若贵公司后续又办理结关核销手续的,仍可凭正常结关核销的出口货物报关单电子信息及相关材料重新申报出口退(免)税哦!

纳税人:太好啦!这个政策真不错,我现在就去办理!谢谢你~

答:不客气,小壹为您整理了启运港退税办理流程图,供您办理时参考哦~

壹心壹翼集团,您专业的企业服务管家!