生产企业外购货物出口可以退税吗?

1、根据财税2012年39号文件附件4规定,符合视同自产货物可以申报免抵退。

所谓视同自产,就是指外购产品出口符合一定条件的,在出口退(免)税管理过程中, 可以按照自产产品来对待。

具体范围:

一、持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为且同时符合下列条件的生产企业出口的外购货物,可视同自产货物适用增值税退(免)税政策:

(一)已取得增值税一般纳税人资格。

(二)已持续经营2年及2年以上。

(三)纳税信用等级A级。

(四)上一年度销售额5亿元以上。

(五)外购出口的货物与本企业自产货物同类型或具有相关性。

二、持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为但不能同时符合本附件第一条规定的条件的生产企业,出口的外购货物符合下列条件之一的,可视同自产货物申报适用增值税退(免)税政策:

(一)同时符合下列条件的外购货物:

1.与本企业生产的货物名称、性能相同。

2.使用本企业注册商标或境外单位或个人提供给本企业使用的商标。

3.出口给进口本企业自产货物的境外单位或个人。

解释:主要针对企业加工能力不足的,外购货物出口可以视同自产,这里一定要注意必须是你的老客户,新开发的客户第1次出口不行。

(二)与本企业所生产的货物属于配套出口,且出口给进口本企业自产货物的境外单位或个人的外购货物,符合下列条件之一的:

1.用于维修本企业出口的自产货物的工具、零部件、配件。

2.不经过本企业加工或组装,出口后能直接与本企业自产货物组合成成套设备的货物。

注:公告2013 65号改为“成套产品” 产品范围更广.

(三)经集团公司总部所在地的地级以上国家税务局认定的集团公司,其控股(按照《公司法》第二百一十七条规定的口径执行)的生产企业之间收购的自产货物以及集团公司与其控股的生产企业之间收购的自产货物

(四)同时符合下列条件的委托加工货物:

1.与本企业生产的货物名称、性能相同,或者是用本企业生产的货物再委托深加工的货物。

2.出口给进口本企业自产货物的境外单位或个人。

3.委托方与受托方必须签订委托加工协议,且主要原材料必须由委托方提供,受托方不垫付资金,只收取加工费,开具加工费(含代垫的辅助材料)的增值税专用发票。

(五)用于本企业中标项目下的机电产品。

(六)用于对外承包工程项目下的货物。

(七)用于境外投资的货物。

(八)用于对外援助的货物。

(九)生产自产货物的外购设备和原材料(农产品除外)

符合以上条件就可以按照视同自产来申报免抵退.

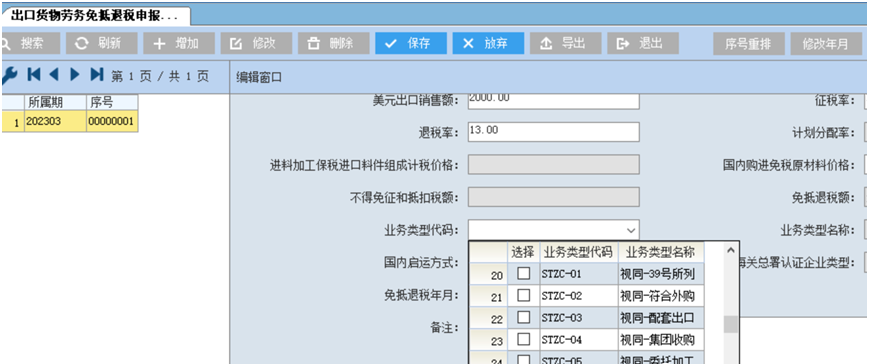

视同自产和自产货物出口申报免抵退有什么区别?根据《国家税务总局关于优化整合出口退税信息系统更好服务纳税人有关事项的公告》(国家税务总局公告2021年第15号)的规定,生产企业办理出口视同自产货物退(免)税申报时,应在《生产企业出口货物劳务免抵退税申报明细表》中填写对应的业务类型。

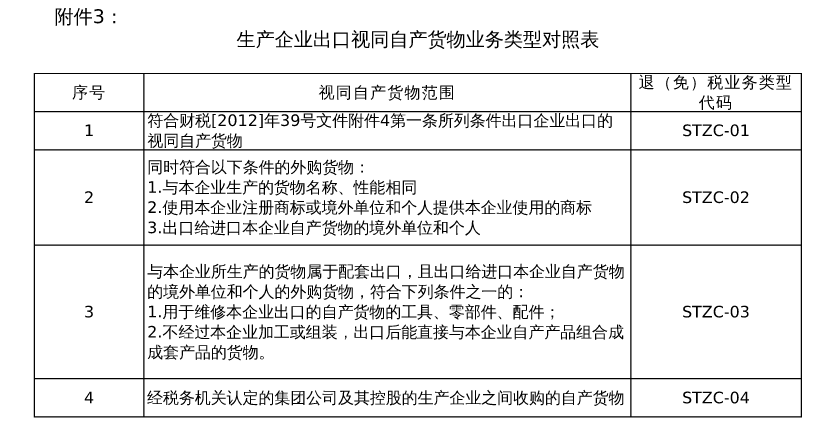

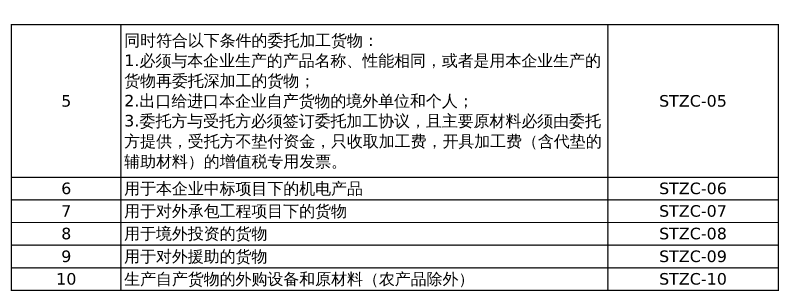

图片业务类型对照表

图片注意:

1)主管税局判定符合视同自产.可以按视同自产申报,如果不符合可以申报免税,免税在增值税申报表里申报,进项税额进成本不可以抵扣。还有解决办法就是成立外贸公司,通过外贸公司出口来解决退税问题。

2)千万不要,把生产企业的货物卖给外贸公司,外贸公司退税后退税款又返给生产企业,这被发现要按内销处理。

3)如果是四类生产企业申报视同自产货物出口退(免)税时,还需报送《视同自产进货明细清单》。

2、列名生产企业出口的非自产货物,适用免抵退税办法。

对列名生产企业出口非自产货物实行免抵退税政策,见财税[2012]39号文件附件5。

壹心壹翼集团,您专业的企业服务管家!