请查收!出口退税运输单据要点

在办理出口退税业务时,运输单据非常重要,为了帮助出口企业防范单证备案相关涉税风险,加强出口货物退(免)税管理,小壹将运输单据常见问题整理如下,一起来看看吧!

1、出口货物的运输单据包括哪些?

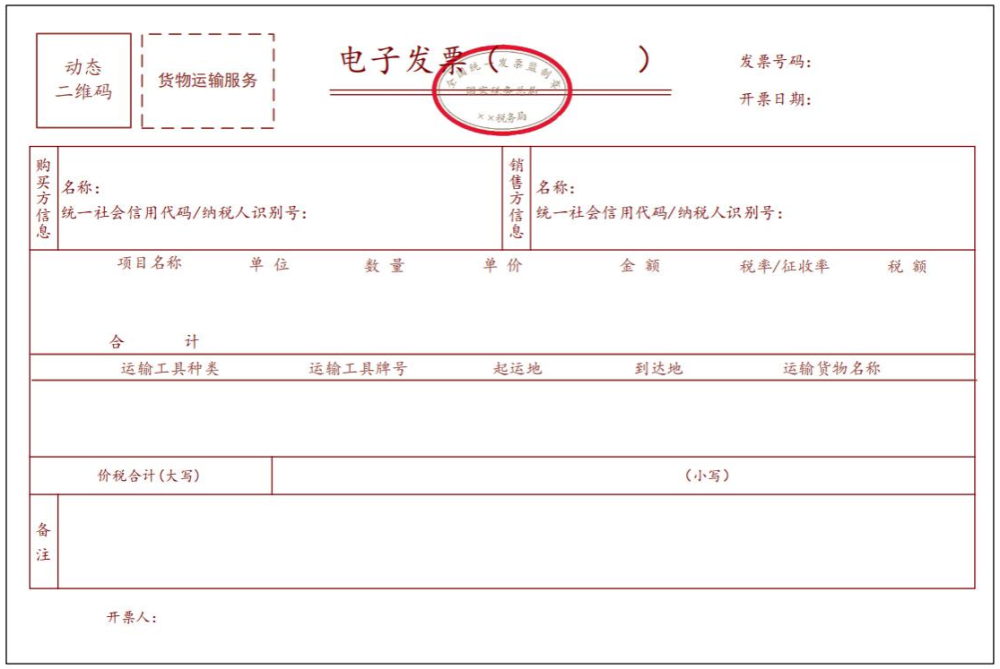

出口货物的运输单据包括:海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据,出口企业承付运费的国内运输发票,出口企业承付费用的国际货物运输代理服务费发票等。

政策依据:《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)

2、货物运输服务发票开具时有哪些注意事项?

纳税人提供货物运输服务,通过电子发票服务平台开具数电票的,开票方应按照发票开具有关规定使用特定业务开具数电票。

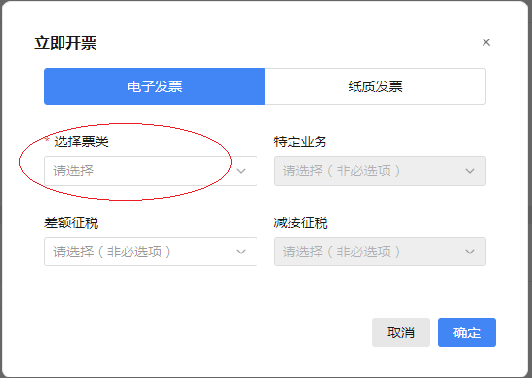

货物运输服务业数电票开具流程如下:

操|作|步|骤

进入电子税务局,点击【我要办税】--【开票业务】--【蓝字发票开具】--【立即开票】。

--选择票类

--特定业务选择“货物运输服务”

--填写开票信息

温馨提醒: 纳税人可先通过【开票信息维护】模块,提前维护好“项目名称”信息。经维护后,纳税人在开票界面就能选择到提前维护的项目信息。具体路径如下:登录电子税务局,点击【我要办税】路径下的【开票业务】,找到【开票信息维护】模块,点击选择【项目信息维护】。

--填写特定信息

小壹提醒:

你知道货物运输单据缺失可能产生的后果吗?

出口企业或其他单位未按规定进行单证备案(因出口货物的成交方式特性,企业没有有关备案单证的情况除外)的出口货物,不得申报退(免)税,适用免税政策。已申报退(免)税的,应用负数申报冲减原申报。

政策依据:《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)第五条第(八)项

小壹提醒:

提供了虚假备案单证?这可不行哦!

提供虚假备案单证的后果:

1、出口企业提供虚假备案单证的货物不适用增值税退(免)税和免税政策,需按内销货物征收增值税。

政策依据:《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第七条第(一)项。

2、出口企业提供虚假备案单证的,主管税务机关应按照《中华人民共和国税收征收管理法》第七十条的规定处罚。

政策依据:国家税务总局关于发布《出口货物劳务增值税和消费税管理办法》的公告(国家税务总局公告2012年第24号)第十三条第(三)项。

所以千万不要小瞧运输单据哦~

上述知识点掌握了吗?

壹心壹翼集团,您专业的企业服务管家!