@出口企业,出口不退税商品如何按内销处理?

报关出口的货物有三种税收政策

1.出口退税:销项税免,进项税退

2.出口免税:销项税免,进项税不可以退税不可以抵扣,进成本

3.出口征税:销项税计提,进项税抵扣

本篇主要介绍出口征税

一、哪些出口货物需要按内销处理?

1、出口企业出口或视同出口财政部和国家税务总局根据国务院决定明确的取消出口退(免)税的货物[不包括来料加工复出口货物、中标机电产品、列名原材料、输入特殊区域的水电气、海洋工程结构物]。

以前有退税率,现在取消退税率了都要征税。

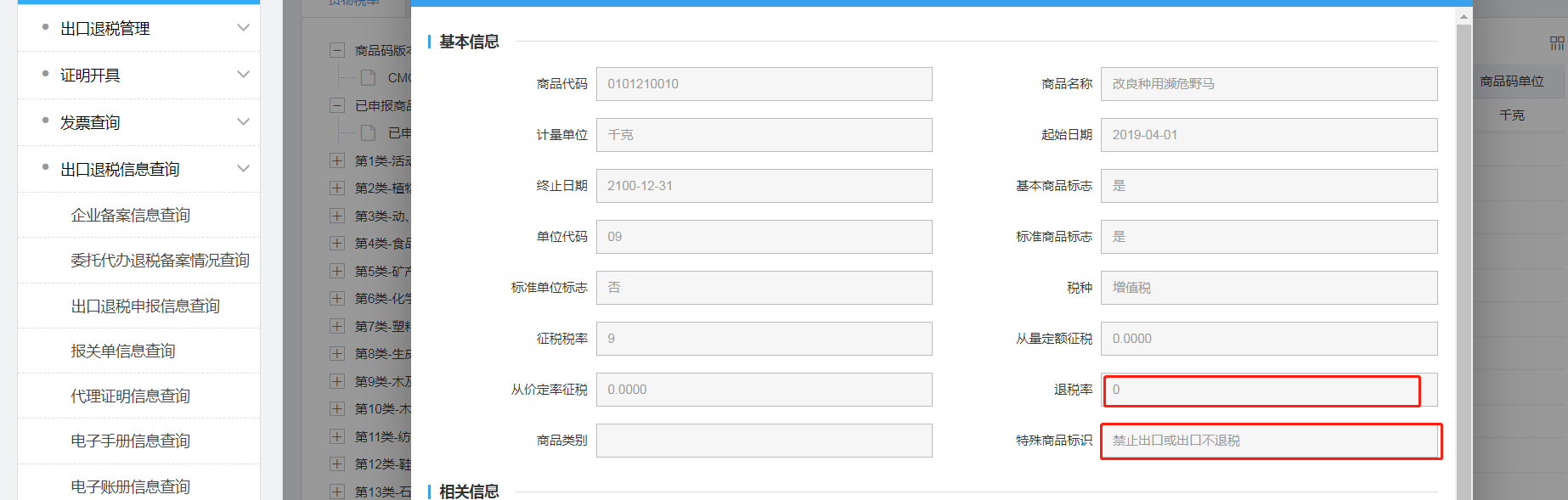

具体可在电子税务局中查询:我要查询-出口退税信息查询-退税率查询

退税率为0,看特殊商品码标识为:禁止出口或不退税 就是按内销处理

2、出口企业或其他单位销售给特殊区域内的生活消费用品和交通运输工具

3、出口企业或其他单位因骗取出口退税被税务机关停止办理增值税退(免)税期间出口的货物

4、出口企业或其他单位提供虚假备案单证的货物

5、出口企业或其他单位增值税退(免)税凭证有伪造或内容不实的货物

6、出口企业或其他单位具有以下情形之一的出口货物劳务:

1)将空白的出口货物报关单等退(免)税凭证交由除签有委托合同的货代公司、报关行,或由境外进口方指定的货代公司(提供合同约定或者其他相关证明)以外的其他单位或个人使用的。 --------卖单

2)以自营名义出口,其出口业务实质上是由本企业及其投资的企业以外的单位或个人借该出口企业名义操作完成的。---------卖单

3)以自营名义出口,其出口的同一批货物既签订购货合同,又签订代理出口合同(或协议)的。符合《国家税务总局关于外贸综合服务企业出口货物退(免)税有关问题的公告》(国家税务总局公告2014年第13号)规定的外贸综合服务企业除外(生产企业除外)--------假自营真代理(如一达通)

4)出口货物在海关验放后,自己或委托货代承运人对该笔货物的海运提单或其他运输单据等上的品名、规格等进行修改,造成出口货物报关单与海运提单或其他运输单据有关内容不符的。

5)以自营名义出口,但不承担出口货物的质量、收款或退税风险之一的,即出口货物发生质量问题不承担购买方的索赔责任(合同中有约定质量责任承担者除外);不承担未按期收款导致不能核销的责任(合同中有约定收款责任承担者除外);不承担因申报出口退(免)税的资料、单证等出现问题造成不退税责任的。----假自营真代理

6)未实质参与出口经营活动、接受并从事由中间人介绍的其他出口业务,但仍以自营名义出口的。-------假自营真代理

二、按内销处理如何计提销项税

销项税额=(出口货物离岸价-出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)×适用税率

三、按内销处理什么时候确认收入?

适用增值税征税政策的出口货物劳务,出口企业或其他单位申报缴纳增值税,按内销货物缴纳增值税的统一规定执行。

(一)《中华人民共和国增值税暂行条例》第十九条第一款第(一)项规定的增值税纳税义务发生时间:销售货物或者应税劳务,为收讫销售款或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

(二)《中华人民共和国增值税暂行条例实施细则》第三十八条规定为条例第十九条第一款第(一)项规定的收讫销售款或者取得索取销售款项凭据的当天,按销售结算方式的不同,具体为:

1、采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款项凭据的当天;

2、采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天;

3、采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天;

4、采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天;

5、委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。未收到代销清单及货款的,为发出代销货物满180天的当天;

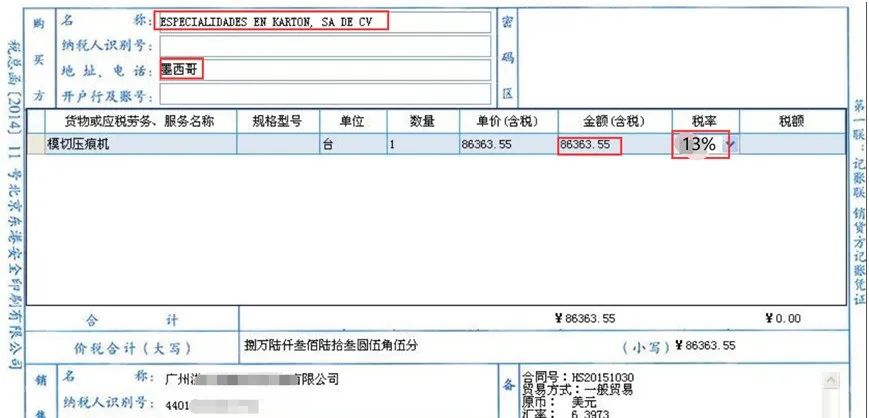

四、按内销处理出口发票如何开具?

注意:税率不是“0”或“免税”,而是13%

五、按内销处理增值税纳税申报表如何填列?

如果你所在城市不开具出口发票,可以填在未开具发票列5和6。

六、按内销如何进行会计处理?

确认外销货物的销售收入:

借:应收账款-外销-**客户

贷:主营业务收入-出口征税收入(fob*汇率/1.13)

应交税费-应交增值税-销项税额(fob*汇率/1.13*0.13)

结转销售成本

借:主营业务成本-外销***

贷:库存商品*****

壹心壹翼集团,您专业的企业服务管家!